Tiempos complicados en los rendimientos de los fondos para el ahorro y el retiro; más vale estar preparados

Antonio Sandoval, especialista financiero (Segunda parte de la entrega para El Rincón del Chamán)

El año pasado fue complicado para los fondos de inversión, los de ahorro para el retiro no fueron la excepción a la regla.

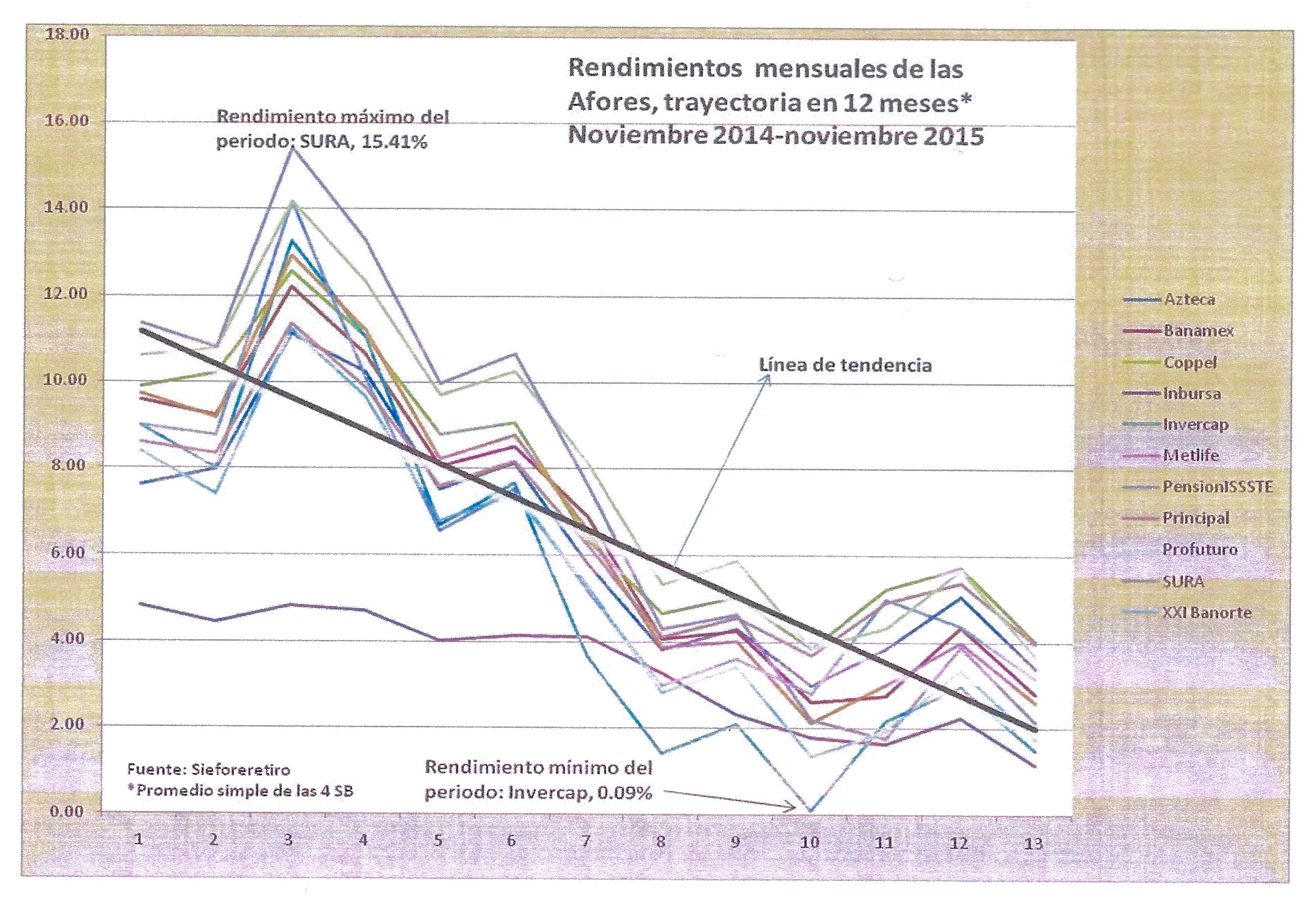

Pero quienes siguen de cerca la evolución de los rendimientos que pagan las Afores habrán notado el particular desempeño que tuvieron después de la segunda mitad del año, comportamiento que vale la pena ser analizado y explicado. Más allá de una minusvalía pasajera es necesario detectar si estamos en un periodo de rendimientos a la baja, o de plano beneficios bajos por un tiempo prolongado.

La advertencia ya la realizó la OCDE en el mes de octubre, merece ponerle la atención necesaria. ¿Porqué si las tasas de interés de los bancos centrales van al alza los rendimientos de las Afores irían a la baja?; ¿a qué se debe que haya tanta diferencia en los rendimientos que pagan las Afores?

Las anteriores preguntas y varias más es importante resolverlas a la brevedad posible para que los trabajadores sepan lo que viene; dicho sea de paso, es necesario acostumbrar al gremio a proporcionar un trato de inversionista a quienes están afiliados a las Afores, con poca o mucha cultura financiera al final del día son eso: inversionistas. La mejor manera de prepararlos para el futuro es hacerlos partícipes del papel que juegan en el sistema.

Existen algunos elementos que determinarían un periodo de tasas bajas de rendimiento, al menos con las inversiones en títulos gubernamentales y de deuda, estos factores serían los siguientes:

1) La estructura de los portafolios

El hubiera sí existe: Es un hecho el notable avance en la estructura de los portafolios de inversión de las Sociedades de Inversión Especializadas en Fondos de Ahorro para el Retiro (Siefores), los brazos operativos de las Afores. Diez años antes las inversiones se encontraban preponderantemente concentradas en papel gubernamental, lo que en esencia significaba menor riesgo, pero también menos rendimientos al no aprovecharse los beneficios que proporcionaban otras alternativas en los mercados.

Los ajustes al régimen de inversión disminuyeron paulatinamente la elevada concentración de las inversiones en papel con respaldo del gobierno; es una realidad que si no hubiera sucedido tal cosa hoy día tendríamos un sistema con rendimientos excesivamente bajos, mucho más de los que ahora registramos.

Luego entonces, los fondos acumulados, ya de por sí insuficientes, hoy serían mucho menores y la expectativa de tasas de reemplazo serían mínimas, quizás a la mitad, o menos de las actuales, un escenario que para definirlo con una sola palabra sería: catastrófico.

En materia de rendimientos el hubiera sí existe; los rendimientos y beneficios son medibles, tomar decisiones de inversión es la tarea de los administradores, y a juzgar por los resultados, lo hicieron bien, aunque todo es perfectible.

Pero, nada es para siempre y en materia de inversiones menos.

¿Porque los bajos rendimientos en las Afores con tasas al alza en los banco centrales?

Los títulos en los que se invierten los fondos de ahorro para el retiro tienen un plazo de expiración y son sustituidos por otros que pagan un rendimiento acorde a las condiciones de los mercados en el momento de su emisión.

La redención (vencimiento) de los instrumentos de inversión, es un factor presente en todo tipo de mercados, y se encuentra totalmente fuera del alcance y control de los inversionistas, en este caso los fondos de inversión.

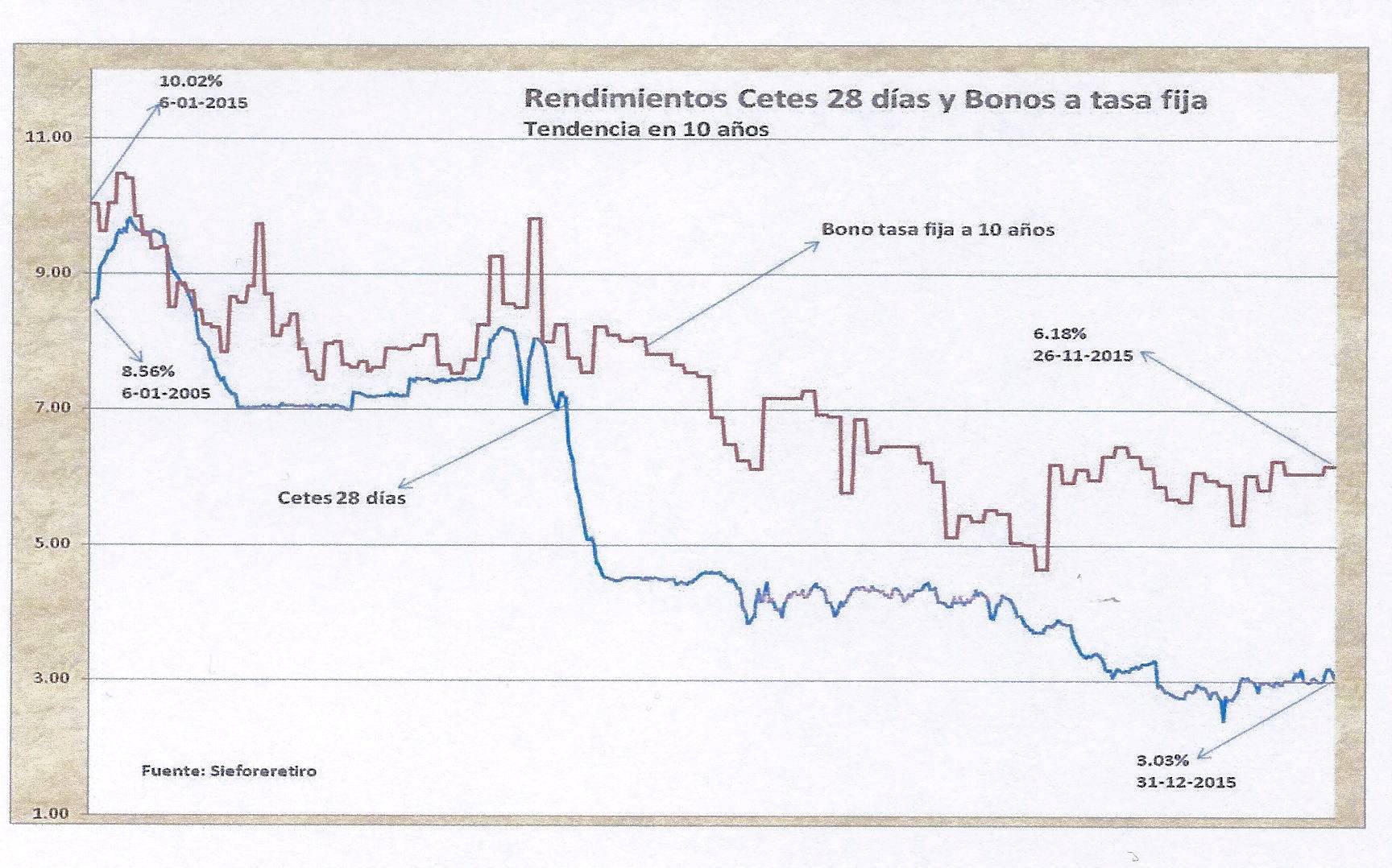

Revisemos las condiciones de las tasas de interés en las que se emitieron, años atrás, bonos gubernamentales a 5 y 10 años (instrumentos que con toda seguridad fueron adquiridos por inversionistas institucionales como las Afores).

Hace 10 años las tasas de los bonos del gobierno mexicano rondaban niveles de 10 por ciento e incluso superiores, esos bonos a tasa fija eran los que sustentaban las estrategias de los grandes inversionistas, como su nombre lo dice, pagan una tasa fija de rendimiento, lo que permite conocer el beneficio a la liquidación de estos bonos cada determinado tiempo.

Con este tipo de inversiones estaban garantizados beneficios atractivos, cuando menos el doble de la tasa de inflación, para quienes tenían en su poder dichos instrumentos, pero también cuentan con plazo de redención y en 2015 empezó a cumplirse.

Al contrario de lo registrado hace algunos años las condiciones actuales en los mercados financieros son diametralmente opuestas, las tasas de interés están mucho más bajas, al margen de que los bancos centrales, incluyendo el de México, mandan señales sobre un periodo de incrementos en los réditos.

Actualmente las tasas de interés de los bonos a tasa fija está ligeramente arriba de 6 por ciento, mientras que las de los bonos de corto plazo, conocidos como Cetes, se ubican sobre 3 por ciento.

Estos papeles son los que ya sustituyen a los bonos emitidos hace 5 años, una década o incluso 20 años, con sus respectivas tasas de rendimiento, que son mucho más bajas que las anteriores.

Así, a un escenario de marcada volatilidad financiera global se suma el hecho inevitable de menores rendimientos para los trabajadores (inversionistas), debido a que los títulos en los que se invierten parte de los activos tienen implícita una menor tasa de rendimiento. Lo anterior, es la explicación de lo que dijo hace unos meses la OCDE, parte de lo que tienen derecho a saber los trabajadores, para evitar la desinformación que a veces domina al mercado y que impacta en la tarea de las Afores como administradoras de los fondos de ahorro para el retiro.

En este contexto, todo indica que los rendimientos de las Afores serán más bajo que en otras épocas, al menos por un tiempo.

De hecho, es algo que ya inició hace meses, ni siquiera es novedoso. El problema radica en que debido a las recientes turbulencias financieras globales se desata la inquietud por este tipo de temas.

Los rendimientos de las Afores tenderán a la baja, es responsabilidad de cada una de ellas mejorar esas tasas; incluso podrían responder de manera que pese a la volatilidad sus estrategias de inversión obtengan mejores resultados de los esperados.

Solo es que, sin afán de justificación, de entrada ya tienen un handicap en contra.

Así, el rendimiento de los fondos de las Afores tendrán un componente de tasas bajas durante algún tiempo, si consideramos que los beneficios actuales de los papeles que sustituyen emisiones de años anteriores también están más bajos.

2) La volatilidad financiera global

A una posible “era de vacas flacas” en materia de rendimientos, contribuye indiscutiblemente la “era de las turbulencias”, que ya es más que una realidad.

El concepto fue acuñado por el expresidente de la Reserva Federal de Estados Unidos, Alan Greenspan, y no pudo estar mejor aplicado; efectivamente, el mundo se encuentra inmerso en un periodo de turbulencias globales que se reflejan especialmente en los indicadores financieros, pero que también incluye diversos aspectos de la economía mundial.

Uno de los peores enemigos y paradójicamente aliados al mismo tiempo de los fondos de inversión es la volatilidad; son enemigos porque incrementan los riesgos de minusvalías y eventuales pérdidas, al mismo tiempo son aliados si los gestores tienen la capacidad, y quizás también la suerte, de “subirse” en los momentos adecuados al tren de los beneficios, y “bajarse” cuando el escenario se modifique.

Lo malo es que en un escenario financiero como el actual los movimientos de los gestores de fondos deben ser prácticamente “quirúrgicos” para salir avantes, algo que de ninguna manera es fácil.

La volatilidad financiera global parece no tener fin: inició en 2008 con la crisis subprime y el hecho histórico que marcó a una generación: el colapso de Lehman Brothers.

Ocho años después permanece la crisis, con un sinnúmero de factores de riesgo, desde China hasta el petróleo, pasando por la geopolítica, Brasil, las materias primas, etcétera. Para el caso de los fondos de ahorro para el retiro en México, es de esperarse que la cautela en las inversiones se refleje en menores tasas de rendimiento.

De hecho, el anterior sería un escenario optimista, lo contrario se puede definir en una sola palabra: minusvalías.

El periodo actual es el más extenso de la historia moderna con características particulares, un ciclo más devastador se remonta al de la “gran depresión” de los años treinta del siglo pasado, con la diferencia de que en esos momentos el mundo entero quedó sumido en un periodo depresivo económico del que solamente salió con un conflicto bélico global (segunda guerra mundial).

La volatilidad financiera mundial es distinta porque las economías tratan de evitar la recesión económica y por lo tanto la depresión. La gran apuesta de los bancos centrales, al menos los pertenecientes a las naciones industrializadas, es la inyección masiva de recursos monetarios (estímulos cuantitativos).

Hasta ahora, naciones como Estados Unidos, China y parte de Europa lo han logrado, pero uno de los grandes costos es precisamente la volatilidad financiera. Otro signo de los tiempos modernos es el magro crecimiento económico.

Los fondos de inversión no tienen un panorama prometedor, es la cruda realidad más que un escenario pesimista; un resultado altamente probable de todo lo anterior es precisamente el de los bajos rendimientos por un tiempo relativamente prolongado, las condiciones están dadas.

¿Rendimientos menores o minusvalías?

Es importante que el gremio logre hacer diferencia ante la opinión pública en caso de que se concrete el escenario de tasas menores de rendimiento, que no de minusvalías, a menos que éstas se presenten.

No es la mejor de las noticias que haya rendimientos bajos por un tiempo prolongado en el SAR, menos en un país como el nuestro en el que las tasas de reemplazo son demasiado bajas y lo que se requiere es justamente mayores rendimientos ante la imposibilidad de que se ajusten las cuotas de aportación en el corto plazo y el ahorro voluntario no crezca a las tasas adecuadas, no obstante que éste muestra un buen desempeño.

Sin embargo, no es lo peor que nos pueda suceder, las minusvalías siempre tendrán potencial de ocurrir en el mercado y entre más bajos se encuentren los rendimientos más riesgo existe de que las administradoras incurran en ese indeseado fenómeno.

Los periodos de minusvalías en el SAR son mínimos hasta el momento, ese es un elemento que debe jugar a favor del sistema, el asunto no es evitarlas, sino convencerse y convencer de que son parte de los riesgos, en ese sentido el otro gran reto de corto plazo es que las minusvalías, en caso de que se presenten, sean lo menos duraderas posible.

3) Un perfil menos agresivo y la “monotonía de la crisis”

La reacción natural de los fondos de inversión a la extrema volatilidad financiera es la cobertura del riesgo.

Ante los periodos de turbulencia la pregunta clave para los administradores de fondos es ¿cómo evaden los riesgos?, de manera que después puedan explicar a sus clientes las medidas que tomaron para evitar minusvalías o pérdidas potenciales, dejando completamente de lado el tema de las plusvalías o beneficios.

La volatilidad provoca que los administradores enfoquen sus energías no solo en disminuir o evadir los riesgos financieros, sino en explicar y justificar las estrategias.

Lo anterior muchas veces lleva a la “monotonía de la crisis” en la que el administrador de inversiones justifica lo que hace y trata de convencer a los inversionistas de que tomó las mejores decisiones para proteger sus recursos, mientras que los clientes efectivamente están preocupados por el destino de sus ahorros. Si notamos, la palabra rendimientos y/o plusvalía prácticamente desaparece, se forma un círculo vicioso que genera como resultado bajas tasas de beneficios, en el mejor de los casos.

El comportamiento humano ha sido un factor determinante en el mundo de las inversiones a lo largo de la historia, no tendría porque ser la excepción en éste momento; es como si ambas partes paradójicamente entraran en una zona de confort en plena turbulencia; unos explican sus decisiones contra la volatilidad y otros tratan de encontrar respuestas a lo que pasa, el rendimiento prácticamente deja de existir. Si los dos actores principales no modifican su actitud ante el escenario financiero, existe el riesgo de que los bajos rendimientos en los fondos de ahorro para el retiro se vuelvan costumbre, al menos por un tiempo.

Related Posts

About The Author

jesama

Está dedicado de tiempo completo al oficio de la palabra. Es egresado de la ENEP-Acatlán (hoy FES-Acatlán) de la carrera de Periodismo y Comunicación Colectiva. Inició en la Agencia de Noticias Informex (desaparecida) y en los últimos 31 años desempeñó diversas tareas en El Financiero como reportero, columnista, editor de la Sección Política, Coordinador de Información y editor del área de Opinión. Hoy se desempeña como periodista independiente.